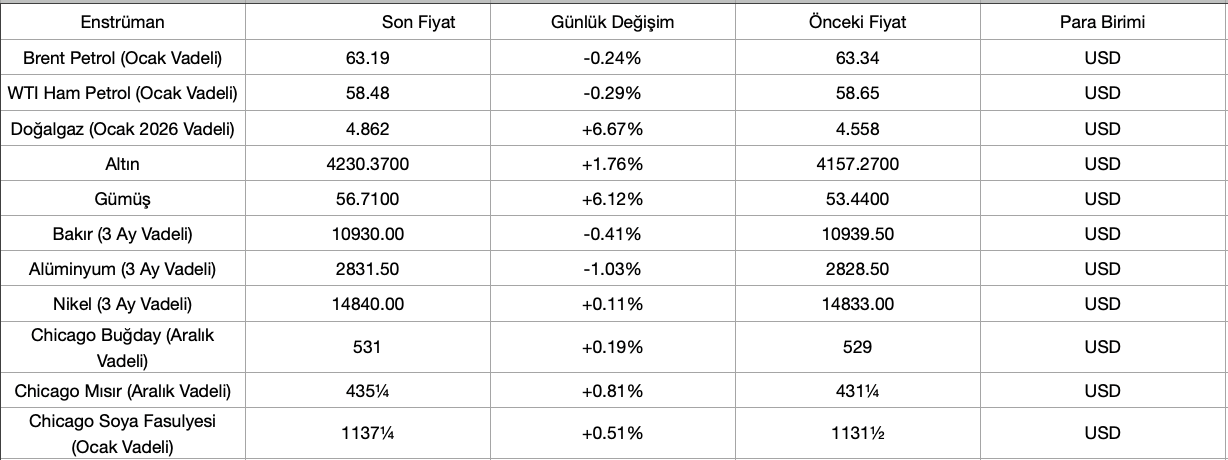

Brent 63–64 dolar bandında, WTI 59 dolar civarında her ikisi arz artışı nedeniyle baskılanıyor.

Brent’in Eylül’de ABD üretimi 13.84 milyon varil/gün ile rekor seviyede. New Mexico üretimi de 2.351 milyon varil/gün ile zirveye çıktı.

Meksika Körfezi'ndeki federal offshore sahalarda üretim artışı sürüyor. Bu arz artışı kısa vadede fiyatları baskılayan en önemli unsur. Fed’in Aralık faiz indirimi beklentisi ise sınırlı bir alt destek sunuyor.

CME Group’un arızası nedeniyle 11 saatten uzun kesinti yaşandı ve WTI başta olmak üzere vadeli işlem piyasalar durdu. Gün içi volalite sistemin açılmasıyla arttı. Likidite ise bozuldu.

Pazar günü OPEC+ toplantısında üretim seviyelerinin korunması bekleniyor. Piyasa buna göre fiyatlama yaptı

Suudi Arabistan’ın Asya Ocak ayı fiyatlarını düşürmesi bekleniyor. Arab Light OSP’nin Oman/Dubai karşısında 30–40 cent azaltılarak 60–70 cent prime çekildi. Kısa vadeli bir baskı var.

Kuveyt’in rafineri yangını sonrası piyasaya 3.9 milyon varil ağır ham petrol sundu. Fiziksel arzın yükselmesi fiyatları negatif etkiledi.

BP, Washington eyaletindeki sızıntıyı onardı. 400 millik Olympic Pipeline hattını yeniden faaliyete başladı. Sızıntı yüzünden jet yakıtı ve hava trafiği şükran gününde aksamıştı.

Sırbistan’ın 4.8 milyon ton/yıl NIS rafinerisi ABD yaptırımları nedeniyle 2 Aralık’a kadar bekleme modunda Balkan piyasasında potansiyel kısa vadeli bir sıkışıklık oluştu. ABD’den muafiyet alınırsa 15 Aralık civarı üretime yeniden başlayacak.

LNG Asya spot fiyatları zayıf talep ve yüksek stoklar nedeniyle sekiz haftanın en düşük seviyesinde yaklaşık 10.90 $/mmBtu.

Japonya’nın nükleer tesisini yeniden başlatması onaylanınca yukarı yönlü fiyat baskılanabilir.

Avrupa gaz fiyatları 30 €/MWh altında, 18 ayın en düşük seviyesi.Temel neden Ukrayna–Rusya görüşmelerinde yaptırım gevşemesi ihtimali.

Türkiye (Botaş) ve Mısır’ın yeni LNG alımları kısa vadeli hareketlilik yaratıyor ancak genel trend hâlâ düşüş yönünde.

Altın piyasasında Asya talebi zayıf. Hindistan düğün sezonu ancak yüksek fiyatlardan dolayı alımlar zayıf. Satıcı iskontoları 21 $ → 18 $/ons aralığında.

Çin’de altın alımlarındaki KDV muafiyeti kaldırılınca talep düşüşe geçti. Kısa vadede fiziksel altın talebinin düşük kalması bekleniyor.

Çin’in en büyük bakır üreticileri 2026 için %10’dan fazla üretim kesintisi açıkladılar ve 2 milyon tonluk yeni kapasite planı da durduruldu.

Kesinti 2026’ya yönelik olsa da işlem ücretlerinin düşmesi piyasayı dengesizleştiriyor. Bakır fiyatı gün içinde 11.000 $/ton üzerinde işlem gördü.

LME’nin 2026 için elektronik işlem ücretlerini düşürmesi likidite açısından kısa vadede pozitif bir sinyal.

Hindistan, Kanada’dan mercimek ve bezelye ithalatında yeni bir düzenleme planlıyor. Çünkü iç piyasayı korumak için sarı bezelyeye %30 gümrük vergisi koydular; Çin de Kanada bezelyesine %100 vergi uyguluyor.

Yüksek vergiler 2026’da Kanadalı üretici için negatif bir etki yapıyor ancak Hindistan’ın baklagile ihtiyacı var kısa vadede kota veya talebi kesmeleri mümkün gözükmüyor.